par Mistral | Août 26, 2016 | Actualités

Un projet de construction, tout comme l’acquisition d’un bien immobilier existant, implique un endettement important pour la plupart des familles décidant de franchir le pas.

Diverses formes d’hypothèques ou de crédits leur seront proposées, plusieurs avis différents et parfois contradictoires leur seront donnés… Dans cette jungle d’informations et de propositions, il devient vite difficile de s’y retrouver sans quelques connaissances du sujet. Ajoutons à cela que c’est souvent le projet d’une vie et les moyens financiers qui vont avec qui est en jeu, et le stress de trouver LA solution s’accroit…

Par quoi commencer ?

Une fois que vos critères sont établis (zone géographique, besoin en surface habitable, pièces souhaitées,…) ou que vous trouvez un projet qui correspond à vos désirs, la première étape est de déterminer le budget que vous pourrez consacrer à votre futur logement.

Lors d’un rendez-vous, votre banquier vous donnera un premier estimatif basé sur vos gains et votre fortune. Il aura pour cela besoin de vos certificats de salaires, déclarations d’impôts et preuve des fonds propres s’ils ne sont pas dans sa banque.

Au-delà des calculs, vous devrez aussi décider de la part de votre revenu que vous êtes en mesure – et que vous avez envie – d’investir dans votre logement.

Maintenant, vous savez dans quelles limites de prix vous pouvez chercher votre bien.

Attention cependant, à son prix d’achat viendront s’ajouter divers frais (frais de notaire, inscription au registre foncier, droits de mutation), de l’ordre de 3% à 5% de sa valeur (ces montants variant d’un canton à l’autre). Ces frais ne sont pas compris dans le calcul du financement. Il est de ce fait important d’en tenir compte dès le départ afin de prévoir des fonds supplémentaires pour les couvrir.

Je désire aller de l’avant…

Voilà, vous avez trouvé ou élaboré un projet qui vous convient et qui correspond à votre budget selon ce premier estimatif. Maintenant, il faut que la banque accepte de vous accorder un crédit. En effet, ce n’est pas parce que le coût de votre projet entre dans la fourchette de prix qu’elle vous avait donné que le crédit sera accepté.

Votre demande de crédit devrait être transmise à votre banque avec un dossier détaillé et bien préparé. En effet, des documents complets et d’actualité peuvent influencer positivement la décision. L’idéal est donc d’apporter le dossier du bien souhaité avec sa surface, le descriptif de la construction, ses plans, un exemple de contrat de vente de l’entreprise, un plan cadastral et l’extrait du registre foncier, ainsi qu’un devis de l’entreprise et ce qu’il faut prévoir comme frais éventuels supplémentaires. Ces documents rendront ainsi votre demande concrète.

Les banques analyseront votre demande du point de vue de la qualité du bien et de votre solvabilité. Selon leur appréciation, le taux d’intérêt ainsi que les conditions du prêt seront différentes. Par exemple, en cas de jugement favorable, vos conditions seront meilleures qu’en cas d’appréciation médiocre.

Il est conseillé de faire votre demande à plusieurs banques afin de recevoir différents avis sur votre projet et différentes propositions de financement en vue de choisir ce qui vous convient le mieux.

En effet, l’estimation exacte de la valeur d’un bien immobilier est une procédure compliquée et il peut exister des écarts importants entre la valeur donnée par l’organisme financier et la valeur réelle. Suite aux pertes importantes enregistré es dans les années 90, les banques sont prudentes et font désormais un estimatif strict de chaque bien afin d’éviter de nouveaux dommages. C’est également pourquoi si selon leur estimation votre bien ou le terrain vaut moins que la réalité, vous serez tenus d’apporter vous-même la différence.

es dans les années 90, les banques sont prudentes et font désormais un estimatif strict de chaque bien afin d’éviter de nouveaux dommages. C’est également pourquoi si selon leur estimation votre bien ou le terrain vaut moins que la réalité, vous serez tenus d’apporter vous-même la différence.

Quelle est ma part du financement à apporter ?

20% de la valeur du bien devra être apporté par vos fonds propres sous forme d’espèces venant de comptes épargne, de dépôts sur des comptes courants, d’avance ou de crédit fait par des proches, ou par des avoirs du 2e ou 3e pilier.

Il est possible d’utiliser le capital du 2e pilier pour le financement de sa résidence principale depuis 1995 grâce à l’ordonnance sur l’encouragement à la propriété du logement.

Le crédit de construction

Il est exclusivement destiné aux terrains à bâtir ou aux projets de constructions ou de rénovations. Le montant minimal est fixé à CHF 25’000.- mais il ne pourra excéder 80% de la valeur vénale calculée dans le cadre d’immeubles d’habitation utilisés pour vous-même. Ce plafond peut différer en fonction du bien immobilier.

Sur une base de compte courant, le montant du crédit augmente suivant la progression des travaux, vous permettant ainsi de régler les factures des artisans ou les échéances des paiements de l’entreprise générale au fur et à mesure de leur émission. De plus, vous profitez d’un avantage optimal en ne payant des intérêts que sur le montant du crédit utilisé. Le taux d’intérêt est variable. Selon l’usage suisse, la charge de ces intérêts est prélevée quatre fois par an: au 31 mars, 30 juin, 30 septembre et 31 décembre. Cette charge est composée des intérêts intercalaires (intérêts sur la dette) et des commissions pour la gestion du crédit. Ainsi, si votre chantier se déroule rapidement ces charges seront prélevées moins souvent faisant ainsi baisser vos frais.

Le crédit de construction est créé pour la durée du projet de construction. Pendant le contrat ou à son échéance vous pourrez le convertir partiellement ou totalement en prêt hypothécaire. Cette action est appelée consolidation. Dans le cas d’une consolidation totale, la banque libère votre emprunt à la fin du chantier et le converti en crédit hypothécaire. En cas de consolidation partielle, à chaque échéance se crée un crédit hypothécaire.

Le prêt hypothécaire

Le prêt hypothécaire

Destiné au financement immobilier, c’est un prêt à long terme effectué par la banque. Il peut être octroyé jusqu’à hauteur de 80% de la valeur de l’immeuble, divisé en deux parties : le 1er rang, correspondant à environ 2/3 de la valeur vénale du bien et le 2e rang qui est de maximum 15%. Le 2e rang devra être remboursé au plus tard à l’âge de la retraite et sur une durée maximale de 20 ans. L’hypothèque sera ainsi amortie pour ne plus représenter que 2/3 de la valeur vénale du bien. Vous pourrez également choisir de l’amortir de façon plus importante. Vos charges seront les intérêts de la dette et d’autre part l’amortissement du prêt.

Le bien immobilier sera pour la banque la garantie de remboursement du prêt immobilier. Il sera ainsi établi une cédule hypothécaire ou une hypothèque qui seront inscrites au registre foncier avec acte chez le notaire. La garantie représentée par l’hypothèque diminuera au fur et à mesure des remboursements, celle de la cédule hypothécaire restera la même. Ainsi, elle pourra par la suite être utilisée pour des travaux futurs sur la maison.

Dans le cadre d’un prêt hypothécaire, vous devrez décider de plusieurs points avec votre banque :

- Le modèle hypothécaire : les hypothèques peuvent être à taux variable ou fixe ou basées sur le marché monétaire. L’hypothèque à taux variable a une durée illimitée et sa résiliation est possible à tout moment en respectant le délai prévu. Un taux variable engendre cependant un risque plus élevé. A taux fixe, le risque est faible. Sa durée est fixe (de 1 à 10 ans) avec pénalité en cas de résiliation. Il n’y a aucun besoin de s’en soucier jusqu’à environ 6 mois avant l’échéance. L’hypothèque Libor a elle aussi un taux variable selon le taux LIBOR (London Interbank Offered Rate) pour un risque moyen. A chaque échéance (tous les 1 à 12 mois selon votre contrat), son taux est adapté au marché. Sa durée est fixe (de 2 à 6 ans) avec pénalité en cas de résiliation sauf si c’est dans le cas d’un échange avec un autre produit de la même banque.

Ce choix dépendra de votre situation personnelle et financière, du type de bien ainsi que de l’appréciation de l’évolution future des taux d’intérêt. Selon la sécurité ou la liberté dont vous avez besoin, d’un budget rigoureux ou qui peut subir des fluctuations, chaque modèle a ses avantages et inconvénients. C’est pourquoi trouver une personne qui pourra vous détailler de manière compétente ces options est important avant de signer un contrat. L’idéal serait de choisir divers modèles pour chaque partie de l’hypothèque mais surtout de choisir des durées d’échéances différentes.

- Le genre d’amortissement : direct ou indirect, il peut avoir une grande incidence sur vos impôts. L’idéal est donc de s’entretenir avec un spécialiste. L’amortissement direct consiste à rembourser un certain montant périodiquement. La dette hypothécaire diminue ainsi constamment et en même temps qu’elle, les charges que représentent les intérêts. Cependant, il ne faut pas perdre de vue qu’avec la diminution des charges les déductions des intérêts sur les impôts diminuent également. L’amortissement indirect quant à lui ne rembourse pas directement l’hypothèque. Les amortissements sont épargnés séparément sous la forme de cotisations d’assurance ou de placement (par exemple sous forme de 3e pilier). La dette subsiste ainsi durant toute la durée contractuelle et peut être déduite pour les impôts. Cependant, la charge des intérêts ne diminuera pas. L’idéal serait de choisir cette forme de remboursement lorsque les rendements de ces placements sont plus élevés que les charges des intérêts hypothécaires (avantage fiscal compris).

Dans le cadre d’un versement sous forme de 3e pilier, les avoirs pourront être consacrés ultérieurement à l’amortissement mais également aux rénovations du bien.

Cependant, en amont de ces choix il conviendra d’avoir comparé les offres des différents établissements financiers en se basant toujours sur le même modèle d’hypothèque. Ce, afin de choisir la proposition vous convenant le mieux et les conditions vous permettant d’économiser de l’argent sur le financement. Pour cela, la concurrence entre banques jouera son rôle mais également celle banque-assurance dont on peut retenir deux points :

- Sur le long terme les taux d’intérêts proposés par les assureurs sont souvent meilleurs que ceux des banques.

- Les assurances ont des critères d’acceptation du bien souvent plus stricts que les banques.

Et la suite ?

Au plus tard à l’expiration de l’hypothèque, il faudra la remplacer par une nouvelle. Mieux vaut s’y préparer à l’avance et discuter avec son banquier des nouvelles possibilités, en vue d’avoir les meilleurs conseils pour prendre cette nouvelle décision qui peut être basée sur un autre modèle d’hypothèque que la précédente.

En résumé

Les conditions financières de base sont d’apporter 20% de fonds propres, dont minimum 10% de fond propre réel (argent sur compte, titres, 3e pilier, prêt ou avance sur héritage). Le 10% restant peut être financé par la caisse de pension.

Pour les autres 80%, ce sera sous forme de crédit. Afin qu’il puisse être supportable, le coût annuel du logement ne devra pas être supérieur à 33% du revenu annuel.

Exemple :

| Prix d’achat du bien immobilier |

700’000.- |

| Hypothèque (soit 80% du prix d’achat) |

560’000.- |

| Intérêts à 5% * |

28’000.- |

| Amortissement (1% de l’hypothèque) |

5’600.- |

| Frais annexes (1% du prix d’achat) ** |

7’000.- |

| Somme des charges |

40’600.- |

| Revenu annuel minimum (charges à 33%) |

125’000.- |

* taux moyen sur lequel les banques se basent généralement

** calculé sur une moyenne pour prévoir les réparations et autres frais sur le bien immobilier

Attention, sachant que les taux d’intérêts sont actuellement bas, il vaut veiller à pouvoir d’être capable de supporter une charge d’intérêt un peu plus élevée que celle actuelle et à profiter de cette période pour mettre l’argent économisé grâce à ces taux bas de côté en prévoyance du cas où les taux futurs viendraient à augmenter.

Sources :

Précis de Suisse Hypothèque

Construire avec succès, ECAB

hypotheques.homegate.ch/conseils

Delphine Bec

par Mistral | Juil 25, 2016 | Actualités

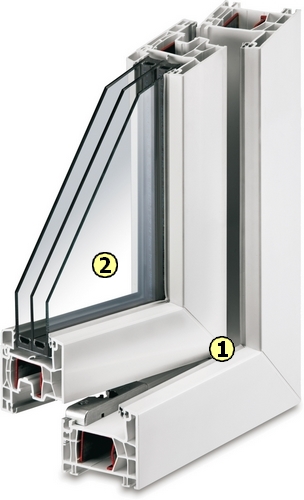

Fenêtres triple-vitrage

Combinées notamment avec une excellente isolation des murs extérieurs et un contrôle de la ventilation, les fenêtres dotées d’un triple-vitrage permettent de réduire de manière importante et durablement les dépenses énergétiques (peu ou plus de chauffage), d’où notion de maisons « basse consommation ».

Les fenêtres sont des points faibles dans l’isolation d’un bâtiment, mais contrairement aux surfaces opaques, elles laissent entrer les rayons du soleil, ce qui contribue au chauffage des locaux. Les triple vitrages sont devenus si performants, que ce sont les cadres de fenêtre qui laissent désormais perdre le plus de chaleur.

Autre avantage du triple-vitrage : il permet de réduire le bruit extérieur.

Les fenêtres triple-vitrage « Top88 » de Bien-Zenker

Coefficient de transmission thermique Ug=0,5 W/m²K

(Comparaison Exigence © Minergie Ug 0.70 W/m²K, mais en double vitrage seulement)

1) Fenêtre en PVC Top88

Avec profil multi-chambre isolant.

2) Triple vitrage

Verre isolant à triple vitrage pour phonique et thermique.

Autres types de fenêtres triple-vitrage de Bien-Zenker

A) Bois (en option)

B) Bois-Alu (en option)

par Mistral | Avr 29, 2016 | Actualités

Lorsque vous souhaitez construire votre maison, les options qui s’offrent à vous sont nombreuses. Parmi elles, l’option du « clés en main ». Tout le monde en a déjà entendu parler et beaucoup se sont déjà fait leurs propres idées à ce sujet, parfois positives, parfois négatives (telles que « ces villas se ressemblent toutes », « aucun choix de personnalisation » ou « c’est vite fait donc de mauvaise qualité » …).

Rares en fait sont les personnes qui connaissent vraiment le clés en main tel qu’il est proposé aujourd’hui et de ce fait peu de personnes vous donneront un avis positif sur la question.

Et pourtant !

Si les villas clés en main continuent à faire partie du marché et que beaucoup d’entreprises de construction vous le proposent, c’est que ses avantages – quand on connaît réellement la définition du terme – sont nombreux. En effet, si un constructeur vous parle de projet clés en main, c’est qu’il s’engage à vous livrer votre villa choisie sur catalogue ou sur plans prête à habiter dans un délai fixé au préalable et avec un prix total forfaitaire.

Alors, le clés en main, pour ou contre ?

Pour

Délais de construction

Ils sont relativement courts et spécifiés par contrat. Le risque de ne pas pouvoir emménager en temps prévu est donc minime.

Prix

Ils sont plus abordables que lors de constructions de qualité équivalente réalisées de manière classique. De plus, comme ils sont régulièrement basés sur un forfait, la majeure partie des risques dus à la construction ainsi que les sous-évaluations des différents corps de métiers sont à la charge du constructeur.

Budget

Le prix final de votre maison est connu dès le départ et, comme pour toute construction, vous payez les acomptes aux diverses échéances des travaux. De plus, certains constructeurs proposent des projets avec terrain ce qui vous permet d’avoir votre budget directement basé sur la totalité des coûts pour la construction, les finitions classiques et le terrain. Vous avez ainsi une bonne évaluation du budget à prévoir dès le départ, ce qui est également rassurant pour votre banque.

Sérénité

L’ensemble du processus de construction est supervisé par l’entreprise, de la conception du projet à la livraison de la maison terminée. Vous évitez ainsi de devoir vous déplacer sans cesse sur le chantier pour vous assurer de l’avancée des travaux et du suivi du chantier.

Confort

Les travaux de finitions – parfois véritables casse-têtes pour certains – seront également déjà réalisés quand vous entrerez dans votre maison. Vous n’avez ainsi rien à effectuer par vous-mêmes.

Facilité

Un seul interlocuteur, ce qui signifie que vous n’avez pas besoin de réfléchir à qui vous adresser en cas de problème durant le chantier ou dans le futur. Ces soucis et le suivi sont gérés par l’entreprise de construction, tout comme les démarches administratives, souvent difficiles à savoir comment et quand les faire.

Contre

Prix

Des suppléments parfois conséquents peuvent être notés sur le devis selon vos souhaits de modifications des villas.

Confiance

Certains futurs propriétaires ont de la peine à laisser la totalité de la construction de leur maison confiée à un tiers. Par difficulté, souvent, à imaginer ne pas avoir la propre responsabilité d’un projet d’importance.

La première importance pour une expérience positive du clés en main est de bien choisir votre constructeur :

- Comparer les prix en faisant attention aux tarifs « trop bas ». Ils cachent souvent une qualité moindre et peuvent de ce fait réserver de mauvaises surprises dans le futur;

- Vérifier ce qui est inclus dans le devis. « Prix forfaitaire » n’a pas la même signification pour chaque entreprise (certains l’appliquent uniquement sur la partie villa) et parfois malgré cette promesse des surcoûts apparaissent en fin de travaux;

- Se renseigner sur les forums de construction du suivi et du futur des villas construites ainsi que de la fiabilité de leurs budgets annoncés à la signature du contrat par rapport au prix final;

- Se fier à son feeling également. Un bon contact, des réponses précises et rapides signifient un sérieux dans l’entreprise qui se retrouvera tout au long de la construction. Le principal est d’avoir confiance dans le constructeur auquel vous confiez les travaux de votre villa;

- Comparer les garanties. Des prix plus élevés pour de plus longues et meilleures garanties sont parfois à privilégier par sécurité de la qualité dans le futur;

- Contrôler lors du premier devis que l’entreprise est à votre écoute et fait preuve de flexibilité. En effet, certains constructeurs sauront prendre le temps de préparer votre projet de construction afin qu’il soit au plus près de vos attentes tandis que d’autres ne vous laisseront qu’une faible marge de manœuvre concernant les modifications et ajouts possibles sans vraiment prendre en compte vos besoins.

Et dans le concret, ça fonctionne comment ?

Chez Mistral Construction, en partenariat avec Bien Zenker, nos villas sont clés en main. Voici notre manière de procéder :

Etape 1

Vous choisissez et nous transmettez vos envies concernant l’aspect global et l’architecture extérieure de base de votre maison. Pour cela, deux possibilités s’offrent à vous : nous détailler vos critères afin que nous vous proposions des modèles de villa correspondant ou aller sur notre site internet vous faire une idée du type de villa qui vous plaît.

Vous choisissez et nous transmettez vos envies concernant l’aspect global et l’architecture extérieure de base de votre maison. Pour cela, deux possibilités s’offrent à vous : nous détailler vos critères afin que nous vous proposions des modèles de villa correspondant ou aller sur notre site internet vous faire une idée du type de villa qui vous plaît.

Autant que possible nous tiendrons compte de vos souhaits. Cependant, nous devrons veiller à ce qu’ils correspondent au règlement en vigueur sur le terrain ainsi qu’à votre budget.

A la fin de cette étape, les décisions suivantes auront été prises :

- maison individuelle ou mitoyenne;

- nombre approximatif de mètres carrés;

- toit plat, à 1, 2 ou 4 pans;

- modèle de base de villa;

- avec ou sans cave (complète ou partielle);

Nous vous ferons alors parvenir des plans de base selon ces décisions ainsi qu’un premier devis, gratuit et sans engagement.

Etape 2

Suite à ces premières décisions, nous serons en mesure de vous proposer les modifications possibles à apporter à votre villa afin qu’elle vous corresponde vraiment, de par son esthétisme, son côté pratique et la disposition des pièces. Selon votre budget et vos souhaits, vous pourrez ainsi décider par exemple :

Suite à ces premières décisions, nous serons en mesure de vous proposer les modifications possibles à apporter à votre villa afin qu’elle vous corresponde vraiment, de par son esthétisme, son côté pratique et la disposition des pièces. Selon votre budget et vos souhaits, vous pourrez ainsi décider par exemple :

- de modifier et/ou déplacer des fenêtres;

- d’ajouter un ou plusieurs modules à la villa afin de l’agrandir ainsi que de l’endroit où vous les ajoutez

- de déplacer des pièces, d’en agrandir ou diminuer leur surface, d’en créer ou en enlever…

Nous vous ferons ensuite parvenir un devis modifié, toujours gratuit et sans engagement.

Etape 3

Voici l’étape des options : ajout de balcon, garage, couvert, véranda, auvent, avant-toit agrandi… toujours sous contrainte du budget et du règlement

En plus de ces options « pratiques » vous pourrez également sélectionner des options « esthétiques » afin que votre maison soit unique et vous ressemble. Vous aurez la possibilité par exemple de choisir une façade bicolore, des lucarnes, des revêtements extérieurs différents…

Suite à la réception de notre devis avec options intégrées, et en cas de préavis positif donné par votre établissement bancaire, les documents contractuels vous seront envoyés.

Etape 4

Après la mise à l’enquête, place à la dernière étape : le choix des aménagements intérieurs dans le Show-room d’exposition de Bien Zenker. Les lavabos, WC, baignoires, douches, carrelages, revêtements des sols, escaliers et balustrades, portes intérieures et d’entrée. Le choix de certaines finitions extérieures se fait également à cet endroit : stores, couleur de la façade, etc.

Après la mise à l’enquête, place à la dernière étape : le choix des aménagements intérieurs dans le Show-room d’exposition de Bien Zenker. Les lavabos, WC, baignoires, douches, carrelages, revêtements des sols, escaliers et balustrades, portes intérieures et d’entrée. Le choix de certaines finitions extérieures se fait également à cet endroit : stores, couleur de la façade, etc.

Quant à la cuisine, le choix se fait par l’intermédiaire de notre fournisseur situé dans le Val d’Aoste.

Nous vous laissons aussi la possibilité de vous livrer la maison finie jusqu’à la chape afin que ces finitions soient effectuées par vos soins.

Etape 5

Livraison de la villa clés en main, avec ou sans finitions comme expliqué précédemment.

Mais cette étape n’est pas une étape finale. En effet, grâce à nos garanties, nous restons à vos côtés plusieurs années pour répondre aux éventuels problèmes que vous pourriez rencontrer.

par Mistral | Mar 15, 2016 | Actualités

Mistral Construction : plus qu’une entreprise générale…une entreprise totale flexible.

On a souvent tendance à opposer entreprise générale et/ou totale et bureau d’architecte, ou à associer l’entreprise générale et/ou totale avec une certaine forme de rigidité. Pourtant dans notre cas, liberté architecturale et flexibilité ne sont pas du tout incompatibles avec notre statut d’entreprise générale et totale de construction de villas, bien au contraire.

Qu’est-ce qu’une entreprise générale de construction ?

Il s’agit d’une société du bâtiment qui exerce plusieurs activités liées à la construction.

L’entreprise générale doit être en mesure d’effectuer des marchés « tous corps d’état », en recourant à un certain nombre de sous-traitants de confiance.

Cela va lui permettre de prendre l’entière responsabilité de la construction d’un bâtiment, et d’en traiter toutes les dimensions, c’est-à-dire :

Cela va lui permettre de prendre l’entière responsabilité de la construction d’un bâtiment, et d’en traiter toutes les dimensions, c’est-à-dire :

– la gestion des problèmes de direction;

– la coordination des travaux;

– la coordination des interfaces;

– la synthèse;

– la logistique;

– la défaillance des éventuels sous-traitants;

– le respect du délai de construction;

– la garantie du prix annoncé.

C’est elle qui va veiller à la cohérence de la construction.

Qu’est-ce qu’une entreprise totale offre en plus qu’une entreprise générale ?

Une entreprise totale, comme la notre, est en mesure de s’occuper de la création de la villa, de A à Z.

Une entreprise générale exécute la construction clés en main d’un ouvrage, mais elle le fait sur la base de plans d’exécution fournis par des tiers (architecte, bureau d’ingénieur, etc.). Tandis que l’entreprise totale s’occupe aussi de développer le projet et d’élaborer les plans d’exécution.

Du premier contact à la remise des clés

Terrain

Chez Mistral Construction, nous sommes en mesure de vous accompagner du début à la fin de votre projet de construction. Il nous arrive très fréquemment de trouver nous-mêmes le terrain pour nos clients. Dans d’autres cas, le client a lui-même trouvé un terrain mais avant de signer chez le notaire il va nous demander conseil sur les éventuels pièges à éviter (exemple : règlement communal, zones de danger, équipements, etc.).

Choix de la villa ou développement du projet architectural

Vient ensuite le choix de la maison, qui doit à la fois respecter les critères des acheteurs, être conforme au règlement communal, et ne pas dépasser le budget défini. Une cinquantaine de modèles garnissent nos différents catalogues, et il y a par conséquent un choix très large.

Mais cette maison : doit-elle impérativement être identique à celles proposées dans nos catalogues ? La réponse est non. Il est d’ailleurs rare que nous construisions une villa, sans que des modifications aient été apportées (fenêtres, parois, ajout de pièces, ajout d’appareils sanitaires, agrandissement des dimensions, etc.).

Mais cette maison : doit-elle impérativement être identique à celles proposées dans nos catalogues ? La réponse est non. Il est d’ailleurs rare que nous construisions une villa, sans que des modifications aient été apportées (fenêtres, parois, ajout de pièces, ajout d’appareils sanitaires, agrandissement des dimensions, etc.).

Et nous pouvons également construire des projets sur-mesure. Notre architecte apprécie d’ailleurs accompagner et conseiller les acheteurs, et modifier/élaborer les plans ensuite. Une minutieuse analyse du terrain et de ses spécificités, une excellente compréhension des besoins de la clientèle, de la créativité, une bonne connaissance de nos techniques de construction et une rapidité d’élaboration : telles sont les clés d’un projet personnalisé réussi avec Mistral Construction.

Banque

Puis, c’est au tour de la demande du financement auprès d’un établissement bancaire, que nous pouvons bien entendu conseiller (nos recommandations : Raiffeisen, UBS, Banques Cantonales, Banque Bâloise Soba). Vous transmettez au conseiller bancaire les documents demandés vous concernant, et nous nous occupons de vous envoyer les autres documents (devis, calcul du cube, plans, contrats, descriptif).

Mise à l’enquête

Une fois le financement accepté, le terrain acheté, et les contrats signés, nous nous occupons de l’établissement du dossier de mise à l’enquête. Nous en profitons pour réaliser les plans d’exécution.

Notre entreprise donne des mandats à des tiers pour tous les calculs techniques (statiques, énergétiques, etc.).

Quand tout est prêt, nous déposons le dossier en plusieurs exemplaires à la commune.

En fonction du lieu de la construction, nous choisissons les entreprises auxquelles nous allons confier des travaux (terrassier, électricien et sanitaire, etc.). Ce choix ne dépend pas uniquement des prix indiqués dans les devis, contrairement à ce que l’on pourrait croire, mais il est souvent défini en fonction de la fiabilité (expérience, qualité du travail, etc.) et du rapport de confiance que nous avons avec ces sous-traitants. Construire une villa est une grande responsabilité, et nous ne tenons pas à prendre cette mission à la légère et chercher à réaliser le plus de bénéfices possibles (au détriment de la qualité). C’est une question de principe et un devoir moral.

Déroulement du chantier

Lorsque le permis de construire est délivré, nous coordonnons tout et nous assurons du bon déroulement du chantier. Le but étant que vous soyez sereins et que vous ne perdiez pas du temps à courir à gauche et à droite auprès des différents intervenants (c’est notre rôle).

Quant tout est terminé, nous remettons les clés au maître de l’ouvrage.

Suivi

La relation entre le maître de l’ouvrage et l’entreprise totale ne s’arrête pas à la remise des clefs. Elle se poursuit pendant des années lorsque notre intervention est nécessitée. Les garanties que nous proposons (30 ans sur la structure et 5 ans sur les finitions) permettent d’envisager l’avenir avec sérénité.

Une flexibilité bien plus grande qu’on ne le pense

Un choix uniquement sur les plans de la villa, mais pas sur le reste ?

Non, nous pouvons par exemple livrer une maison « brute ».

C’est à dire que nous nous arrêtons à la chape, et le maître de l’ouvrage s’occupe lui-même (ou par le biais d’entreprises mandatées par ses soins) des finitions intérieures (masticage/lissage, peintures/tapisseries, revêtement des sols, carrelages, portes de communication, appareils sanitaires et cuisine). Quant aux moins-values qui s’appliquent, chez Mistral Construction nous ne sommes pas du genre à déduire CHF 14’000.- pour une cuisine d’une valeur de CHF 25’000.-. Les différences que nous conservons sont faibles en pourcentage, et correspondent au travail que nous devrons quand même fournir (coordination avec les entreprises mandatées par le maître de l’ouvrage, installations techniques nécessaires, etc.).

Il est également arrivé dans certains cas, que le maître de l’ouvrage réalise lui-même les travaux de terrassement (voire les fondations). Dans ce cas nous devons juste nous assurer que tout sera conforme aux plans afin de poser la villa dans des conditions optimales.

Pour les choix électriques, là encore rien n’est rigide. Positionnement des interrupteurs et des points lumineux, ajout/suppression de prises, etc. : le client a le choix en fonction de ses besoins.

Confier son projet à une entreprise totale, c’est donc…

… éviter beaucoup de soucis;

… gagner du temps;

… avoir le choix, ou plutôt avoir des choix.Le tout étant de trouver une entreprise totale fiable en laquelle vous savez que vous pourrez avoir confiance.Nous espérons donc qu’un jour, vous aussi, vous ferez confiance à Mistral Construction.

Erwan Pennarun

par Mistral | Juil 31, 2015 | Actualités

Aujourd’hui en Suisse, près d’1,5 million de m2 de panneaux solaires sont installés et produisent une quantité d’énergie électrique équivalente à la consommation moyenne de 40’000 ménages!

Devenus obligatoires pour toutes nouvelles constructions dans le canton de Vaud, les panneaux solaires photovoltaïques font désormais partie intégrante du paysage et permettent de devenir quasiment autonome en matière de consommation d’électricité.

L’intensité du rayonnement solaire variant selon les saisons et les heures de la journée, il est toutefois nécessaire de compter également sur d’autres sources d’énergie.

Depuis les débuts du photovoltaïque, d’énormes progrès ont été réalisés.

Les panneaux solaires ont aujourd’hui une durée de vie d’environ 25 ans et leur entretien est moindre, car la pluie se charge de les nettoyer.

La production des panneaux ne nécessite plus autant d’énergie qu’au début du photovoltaïque. Après trois ans, l’énergie dite «grise» qui a été investie dans leur production est déjà amortie.

Un peu de technique

Il existe deux types de cellules solaires photovoltaïques :

• Les cellules solaires mono/poly-cristallines, constituées principalement de silicium (matériau semi-conducteur) coupé en fines tranches. Ce sont les cellules les plus répandues sur le marché et la technologie photovoltaïque la plus utilisée.

• Les cellules à couches minces : Ces cellules ont un coût de production moins élevé. Leur nom provient du fait qu’elles sont plus souples et plus minces que les cellules cristallines. Par contre, leur rendement est plus faible.

Quelle surface pour quelle production?

Avec les nouvelles technologies, 1m2 de panneaux solaires photovoltaïques fournit une puissance de l’ordre de 180 Wc.*

• Pour un ménage consommant en moyenne 4’000 kWh électrique par an (sans chauffe-eau électrique) et compte tenu de l’ensoleillement, une installation de 22m2 permettrait de produire une quantité équivalente aux besoins d’un tel ménage.

*Le Watt crête (Wc ou Wp pour peak en anglais) est une unité de mesure qui représente la puissance de rendement maximale d’une installation photovoltaïque. Par exemple, lorsqu’on dit qu’une installation a une puissance de 3 kWc, cela signifie qu’aux conditions idéales standards, elle fournit une puissance électrique de 3kW. Ne confondez pas le kW ou le kWc (qui sont des unités de puissance) avec le kWh (kilowattheure) qui représente une quantité d’électricité produite ou consommée (c’est d’ailleurs des kWh que vous retrouvez sur votre facture d’électricité).

La préservation des qualités esthétiques et architecturales des bâtiments existants dans une commune impose des règles d’intégration lors de l’installation de panneaux photovoltaïques. Bien entendu, il existe une marge d’appréciation en fonction de l’emplacement et de la zone d’implantation du bâtiment (selon qu’il s’agit d’un immeuble très exposé ou discret, dans un site plus ou moins sensible comme dans les quartiers historiques ou dans la vieille ville par exemple).

Les critères d’intégration sont les suivants:

• le regroupement des capteurs (aussi bien thermiques que photovoltaïques) en un seul panneau si possible;

• l’encastrement des panneaux dans le toit;

• la forme donnée au panneau (rectangulaire de préférence);

• le respect des contours du pan de toiture (les placer le plus près du faîte du toit);

• sur les toitures plates : le retrait et la hauteur de l’inclinaison;

• l’assortiment des couleurs, en particulier celle du cadre du panneau et de la ferblanterie qui l’entoure.

Combien ça coûte?

Les coûts d’investissement d’une installation solaire photovoltaïque varient principalement selon le type d’installation (ajoutée, intégrée, isolée).

• Installations ajoutées: Installations liées à la construction de bâtiments ou d’autres installations d’infrastructure avec unique fonction de produire de l’électricité. Par exemple une installation montée sur un toit en tuiles ou sur un toit plat à l’aide de systèmes de fixation.

• Installations intégrées: Installation intégrée dans les constructions remplissant une double fonction. Par exemple: modules photovoltaïques substitués à des tuiles ou des éléments de façade ou intégrés dans les murs anti-bruit.

• Installations isolées: Installation sans lien de construction direct à un bâtiment. Par exemple: installation dans un jardin. Pour une installation de 10 kWc, les coûts d’investissement s’élèvent entre 5’000 et 7’000 francs environ par kWc (entre 850 et 1’000 francs par m2 ).

Notons que plus la surface d’une installation est importante (respectivement la puissance installée), plus les coûts du kWh produit diminuent.

Combien ça rapporte?

En tant que producteur indépendant d’énergie solaire vous avez la possibilité de vendre votre électricité. La Confédération a établi le système RPC (Rétribution au Prix Coûtant) en 2009 afin de racheter au prix coûtant l’électricité produite par des installations photovoltaïques. Ce système permet d’encourager le photovoltaïque pour les petits producteurs afin d’assurer la rentabilité économique de telles installations. En pratique, Swissgrid rétribuera au producteur chaque kilowattheure d’énergie injectée au prix de référence qu’avait l’électricité solaire à la date de mise en service de l’installation. Cependant, actuellement, le succès du photovoltaïque est tel que les projets sont placés sur liste d’attente avant de pouvoir profiter du système RPC. Cette attente pouvant durer des années.

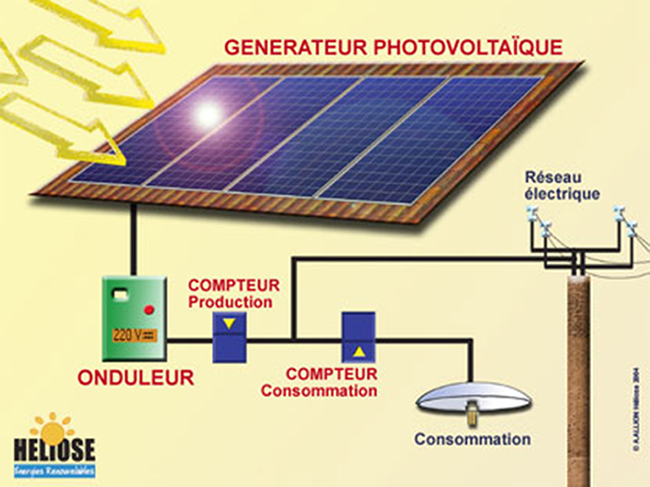

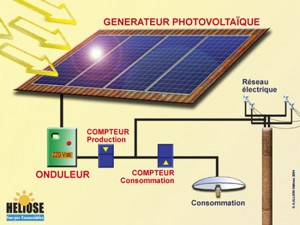

Schéma de fonctionnement

Vous trouvez toutes les informations et conditions liées à ce contrat de rachat de l’électricité auprès des Services industriels de votre région.

FAQ : vous trouvez une foire aux questions concernant le solaire photovoltaïque sur le site de l’association suisse des professionnels de l’énergie solaire.

Suzanne Fournier

par Mistral | Juin 23, 2015 | Actualités

« Nous vous remercions pour votre devis, mais nous avons décidé de choisir un autre constructeur moins cher. »

« Nous sommes un peu surpris, nous pensions que le prix serait moins élevé ».

Voici un exemple de mails ou d’appels qu’il nous arrive de recevoir.

Il est donc important pour notre entreprise de nous poser deux questions afin de nous positionner par rapport à cet argument conduisant à une prise de décision de la part de nos prospects (clients potentiels).

Nos prix sont-ils réellement plus élevés que ceux de nos concurrents ?

En examinant le prix total pour une villa clés en main, mentionné dans les devis, nous figurons effectivement parmi les constructeurs affichant un montant plus élevé que la moyenne.

Avant de chercher à comprendre les raisons de ce constat, il convient de le relativiser dans le temps.

Quand un prospect reçoit plusieurs devis, et qu’il effectue son choix, il n’est pas encore rendu à la phase de la signature du contrat. Il peut lui arriver de signer un contrat de réservation, mais qui ne garanti pas toujours un prix final.

Il arrive que certains devis soient attractifs au premier abord, mais ils comprennent souvent de nombreux postes estimés. Il est donc assez courant de voir une différence – parfois conséquente – entre le prix indiqué dans le premier devis et le prix inscrit dans le contrat d’entreprise générale.

Chez Mistral Construction, nous essayons d’avoir un maximum d’informations avant de transmettre un devis. Ces informations sont celles susceptibles de faire évoluer à la hausse le coût du projet :

– lieu du projet (l’altitude a un impact sur la charge de neige et les éventuels crochets ou barres à neige, la zone sismique détermine certaines adaptations structurelles de la future maison, etc.);

– typologie du terrain (plus il y a de la pente, plus les surcoûts liés au terrassement peuvent être importants);

– équipements à proximité de la parcelle, accès prévus et implantation de la villa (là encore, le prix peut prendre l’ascenseur s’il faut tirer sur une longue distance certains services ou s’il faut créer un chemin d’accès plus important que d’ordinaire).

Si un client a signé un contrat de réservation, ou s’est engagé moralement avec une entreprise, il hésitera à faire marche arrière lors du devis final par peur de perdre un acompte ou de recommencer presque à zéro ses démarches avec quelqu’un d’autre.

Ensuite le prix indiqué dans le contrat d’entreprise générale ne signifie par obligatoirement que c’est ce montant qui aura été payé quand la villa sera terminée. Certains contrats ne couvrent pas bien le maître de l’ouvrage, ce qui laisse une marge de manœuvre assez importante au constructeur pour facturer au client des plus-values non-budgétés. Nous ne parlons pas là des choix des finitions intérieures (car bien entendu si quelqu’un souhaite du parquet très haut-de-gamme ou une cuisine avec un plan de travail en granit, il y a de fortes chances pour que cela fasse l’objet de surcoûts), mais bien de questions liées au projet notamment les travaux de terrassement.

Enfin, on oublie parfois que tout ne s’arrête pas lors de la remise des clés.

Pour beaucoup, la vie dans une nouvelle maison durera plusieurs dizaines d’années. Si un constructeur prévoit une garantie de 10 ans sur la structure, et qu’après 12 ans il y a un problème, alors le propriétaire devra sortir son porte-monnaie.

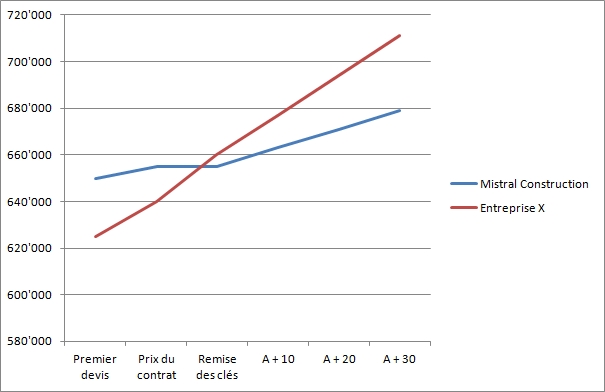

Autre facteur dont il est primordial de tenir compte : les frais de chauffage. A surface habitable égale, la différence entre les factures annuelles peuvent aller du simple au double – voire au triple.

Multipliez plusieurs centaines de francs (parfois plus de mille francs même) par le nombre d’années dans lesquelles vous vivrez dans votre logement, et vous constaterez que l’on arrive à des écarts très significatifs.

Vous l’aurez compris, pour savoir réellement combien vous coûte votre maison sur le long terme, et pour prendre une décision en toute connaissance de cause, il ne faut pas toujours s’arrêter à un prix estimatif indiqué dans un devis.

Simulation

(A + xx) = nombre d’années après la remise des clés, en tenant compte des frais de chauffage

Pourquoi nos prix sont différents de ceux d’une partie de nos concurrents ?

Si quelqu’un souhaite acheter une nouvelle voiture, il ne lui viendrait pas à l’idée de demander à un vendeur travaillant chez BMW pourquoi le modèle Série 5 coûte plusieurs dizaine de milliers de francs de plus qu’une Ford Fiesta.

Si quelqu’un se rend dans un magasin d’électroménager, afin de faire l’acquisition d’un lave-linge, il ne sera pas étonné de voir des prix allant de CHF 500.- à plus de CHF 2’500.-, conscient que chaque machine possède des caractéristiques différentes.

Par contre, dans un grand nombre de cas, si quelqu’un demande plusieurs devis à des entreprises pour la construction de la villa de ses rêves – avec un cahier des charges identique en terme de surface et de nombre de pièces – il s’attendra à recevoir des prix assez similaires, et sera surpris de voir des écarts pouvant aller jusqu’à plusieurs dizaines de milliers de francs.

Pourtant, si l’on compare en terme de pourcentage d’écart avec d’autres secteurs (comme ceux cités précédemment), dans la construction on dépasse rarement 10% d’écart.

En valeur absolue il est vrai que cela représente un montant important dans le budget, mais il convient de mettre cela en parallèle avec les explications de ces différences :

– standards énergétiques élevés (valeur moyenne du bilan énergétique de nos villas compris entre les exigences de Minergie et celles de Minergie-P, ce qui permet un grand confort de vie et d’importantes économies de chauffage);

– délais de construction très rapides (8 mois maximum, avec en plus des économies réalisées sur les intérêts intercalaires);

– travail de qualité et durable (le fabricant de la maison, qui existe depuis plus d’un siècle et construit environ 800 unités par année, offre 30 ans de garantie sur la structure de la villa et s’est engagé à construire des habitations ayant une durée de vie d’au moins 100 ans);

– prix forfaitaires (permettant ainsi d’éviter les mauvaises surprises et les plus-values non-budgétées qui peuvent faire exploser la facture finale);

– accompagnement et suivi (construire sa villa, c’est un projet de vie, par conséquent il est primordial de pouvoir compter sur une entreprise qui saura répondre à vos questions, vous orienter vers des solutions viables en cas de doutes, vous conseiller au mieux sur différents choix s’offrant à vous, et bien entendu vous assurer un bon service après-vente).

Toutes ces caractéristiques et tout ce travail ont un coût. Et c’est dans les points mentionnés ci-dessus que résident la plupart des différences de prix entre les constructeurs.

Le rapport qualité-prix est primordial. Et à ce niveau-là, nous savons que nous sommes performants.

Nous devons donc assumer nos prix, car ils correspondent à un produit et à un service de qualité.

Pierre Laugeri, administrateur des célèbres boulangeries Pouly, a récemment déclaré :

« On peut vendre un prix ou un produit. Aujourd’hui, nous voulons vendre un produit. Nous n’allons pas nous concentrer sur le prix de revient. Calculer les coûts prend autant de temps que de travailler le goût. Je préfère passer du temps sur le goût. »

On pourrait aisément transposer cela avec la philosophie de notre entreprise et de notre principal fournisseur Bien Zenker. Notre priorité est en effet de proposer des services et des maisons de qualité. La course aux prix bas va malheureusement souvent de pair avec une baisse sensible des standards de construction et du service proposé.

Une chose est sûre : nous respectons totalement les choix des clients, et comprenons tout à fait que parfois les contraintes budgétaires ne laissent que peu de marge de manœuvre et que dans ce cas la décision doive principalement intervenir sur des critères économiques à court terme (sinon la banque ne financera pas le projet).

Ce qui nous importe est que chacun dispose de tous les éléments nécessaires afin d’opter pour le constructeur correspondant à ses attentes.

Nous sommes conscients qu’il est difficile de s’y retrouver compte tenu des nombreux acteurs dans le domaine de la construction, et nous espérons que cet article pourra permettre d’y voir un peu plus clair et de mieux comprendre le positionnement de Mistral Construction dans ce marché.

Erwan Pennarun