J’ai un rêve : celui de construire ma maison.

Comme tout le monde, j’ai des envies : 180 m², suite parentale, grand espace à vivre, sous-sol, garage.

Je sais déjà assez précisément quels sont les villages dans lesquels je pourrai m’installer (ou alors je possède déjà une parcelle).

Impatient de me lancer dans cette grande aventure, mon premier réflexe est de démarrer la prospection de biens proposés sur le marché (projets clés en main avec terrain et villa) ou, si le terrain m’appartient déjà, d’aller directement sur les sites des constructeurs afin de trouver la maison de mes rêves.

Je pense avoir une idée assez précise de mon budget, alors je commence ma prise de contact avec les acteurs du marché immobilier (demande de dossier, de documentation, de liste de prix).

Échanges de mails, entretiens téléphoniques, certains contacts sont fructueux.

Rapidement j’effectue quelques déplacements (visites de terrains, rencontre avec des entreprises générales).

Environ 4 mois après le début de mes recherches, j’ai vraiment un coup de cœur pour un bien, alors je rentre encore plus dans les détails (modification de plans, etc.) avec le promoteur ou le constructeur. Le devis final me parvient, et c’est confiant que je vais effectuer ma demande de financement auprès de ma banque.

La tête déjà dans mon futur quartier et dans ma future villa, c’est avec un grand étonnement que je reçois un appel de mon banquier qui m’informe que ma demande de financement est refusée.

Je lui demande alors des explications et il me dit que les raisons sont au nombre de 3 (une seule aurait suffi à faire refuser ma demande) :

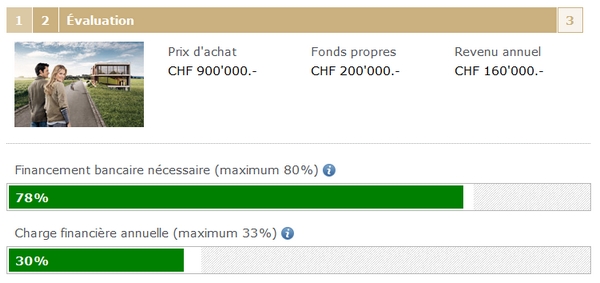

– vous avez 20% de fonds propres, mais seulement 8% en cash;

– votre charge financière annuelle est de 37% au lieu de 33%, ce qui signifie que le revenu brut annuel de mon ménage est inférieur au minimum requis dans le cas présent;

– l’incidence foncière du terrain est considérée comme étant trop importante par rapport au coût global du projet, donc je devrais apporter plus de fonds propres (or je ne les ai pas).

Presque 5 mois se sont écoulés et je dois reprendre mes démarches à zéro, en revoyant mes exigences à la baisse (villa moins grande, pas de sous-sol, couvert à voiture plutôt qu’un garage, terrain dans une commune où les prix au m2 sont moins élevés). Ou alors je décide de reporter de quelques années mon projet.

Ce temps perdu et ces fausses espérances auraient pu être évités si, avant de rentrer dans une phase de prospection de biens, j’avais pris contact avec mon banquier pour un entretien-conseil. J’aurais ainsi pu avoir une idée plus précise de mon budget et donc cibler mes recherches dans ce sens.

Et si je suis propriétaire d’un bien que je dois vendre pour pouvoir construire…

Dans ce cas, avant d’aller discuter avec le conseiller de ma banque, je dois faire évaluer ma maison ou mon appartement par un professionnel. Ce dernier pourra également, compte tenu de sa connaissance du marché immobilier dans cette région, m’indiquer une estimation du temps nécessaire pour vendre ce bien.

Lien utile :

Calculateur d’hypothèque de la Raiffeisen

Élément à tenir compte concernant le coût total d’investissement :

En plus du prix du terrain et de la villa clés en main, la banque tiendra compte des frais annexes dans le calcul du coût total d’investissement (droits de mutation, notaire, frais bancaires, taxes communales, etc.).

Le total de ces frais varie selon plusieurs paramètres, mais ils seront rarement inférieurs à CHF 40’000.- et pourront parfois monter jusqu’à environ CHF 80’000.- (notamment en raison des droits de mutation lorsque le prix du terrain est élevé).

C’est une donnée dont je peux tenir compte lors mes recherches, en évitant ainsi de répondre à des annonces dont le prix affiché serait déjà à la limite de mon budget.